2015.10.26

「数字が苦手」は社長失格。若手経営者のための「会社のお金のかぞえ方」

数字から逃げる社長たち

「数字もわからず経営したがる命知らず」が後を絶たないー。

会社の理念やサービス立案といった、いわゆる「クリエイティブ要素」は得意だが「数字」からはノラリクラリと逃げ続ける。

実際に起業したての若手社長、技術や営業だけに長けた代表に財務管理の状況を聞くと、こんなおめでたい回答が返ってくることが多いものです。

「経理に任せている」

「報告は受けている」

「大丈夫なつもり」

まず大前提として…社長が命を懸けて起業した会社のことを、社長以外の人間が「命を懸けて考えるわけがない」と気づくことが大事です。極論、やっぱり他人は「無責任」、会社に対して白か黒かと問われたら「黒」「グレー」「心底は気にしてない」なのです。

だからこそ、自分が社長であれば、面白いアイディアやプロジェクトに心血を注ぐのと同じように「数字」にも熱意を持って向き合わなければなりません。

売上や成約数しか分からぬ自前のエクセル表を見て一喜一憂していては、もはや会社の命運は目に見えているのです。

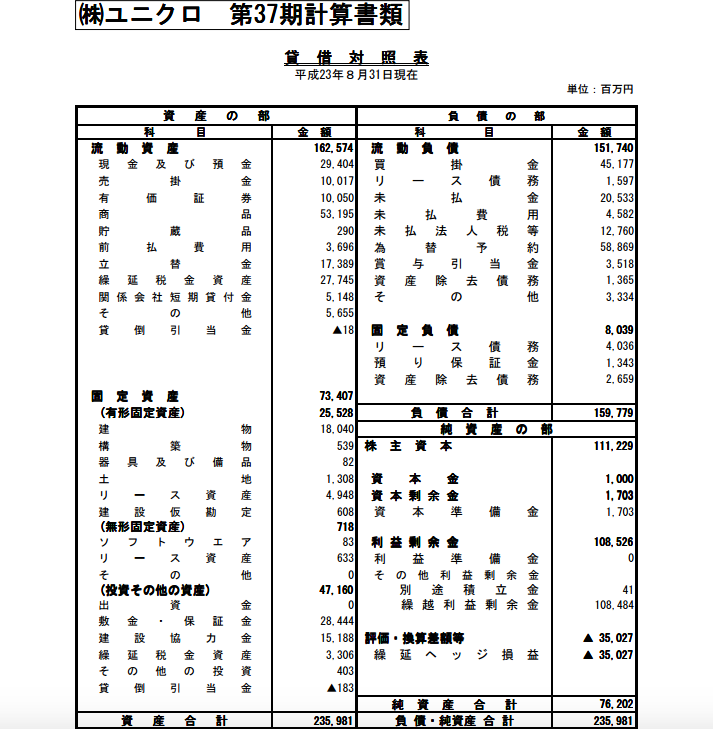

ユニクロの計算書類

ではまず、サンプルとして「株式会社ユニクロ」の『第37期計算書類』を見てみましょう。

もちろん、まだここから何も読み取れないで大丈夫。

しかし、本コラムを読み終えるころには、つまらぬ数字の羅列が思わぬ表情をもって迫ってくることを期待したいところ。

そもそも…「150百万円」は何と読む?

ん、財務どうこうの前に「そもそも、数字の読み方がわからない…右上にある『単位:百万円』って何…?」という人もいるかもしれません。

まず財務では常識となっている、この表記をクリアしておきましょう。例えば、

150百万円

これをスラっと読めるでしょうか。答えは「1億5千万円」。では、

3,000千円 は?

これは「300万円」。漢字で「000,000」を表すことで、ゼロの羅列を省いているのです。「百万円=000,000」「千円=000」と考えます。

つまり「3,000千円」と「3百万」は同じ意味。では最後に「162,574百万円」はいくらでしょう?

162,574百万円 = 162,574,000,000円 = 1625億7千4百万円となります。馴染めない人は「最初はゼロを書き足すこと」で慣れていくことをお薦めします。

では、本題に入っていきます。

財務3表:会社の数字に強くなるには

まず会社の数字に強くなるには、

◉財務諸表の3大巨頭「財務3表」を読めるようになること。決算書とも呼ばれるこれらを制覇するしか道はありません。

1. 損益計算書(P/L)

2. 賃貸対照表(B/S)

3. キャッシュ・フロー計算書(C/S)

財務3表が読めることで、全ての会社が行っている活動「お金を集め(Financing)」「投資して(Investing)」「利益を上げる(Earning)」の一連の流れの中で「自分の会社で何が起こっているのか?」を掌握することができます。

言わずもがな経営者の仕事とは「事業全体のプロセスを把握し効率よく運営する」こと。魑魅魍魎且つ刻々と変わる会社経営のなかで「お金」をいかにコントロールし、リスクを回避するか。

「財務3表」を理解することで自社はもちろん「競合他社」も丸裸にでき、さらにそこに「お金以外の要件:メガトレンド/マーケティング/ブランディング/クリエイティブ」を織り込むことで、やっと「経営戦略」は形作られます。

税理士、公認会計士の説明に空返事をしていないで、わからなくてもザクザク切り込むのが社長たる者の使命なのです。

ではその「財務3表」をひとつひとつ、攻略していきましょう。

損益計算書(P/L)

トップバッターは「損益計算書」。

これは1年間の会社の「通信簿」ととられえば良いです。

略記はP/L(ピーエル)。

英語表記は「Profit and Loss Statement 」。

なお海外では「Income Statement」と呼ぶのが主流。

この「P/L」は、会社の「一定期間」の

『利益』

が、わかる表。利益とは収益から経費を引いて算出する。「いろんな視点からの会社の利益がわかる書面」と理解しあしょう。「原価を引いたり、税抜きしたりしなかったり」と、さまざまな角度からの「会社の利益」をつかむことができるのです。

「P/L」はココ!「5つの利益」に注目する

◉売上総利益=いわゆる「粗利」。売上高から原価を引いた粗利益。

◉営業利益=「本業」の活動で稼いだお金。

◉経常利益=通称「ケイツネ」。会社の日常的な総利益。

◉税引前当期純利益=臨時の損益を引いた課税前の数字。

◉当期純利益=税金を払った後の利益。

下記が損益計算書(P/L)です。実際にはカラフルにはしないものの、上記「5つの利益」に該当する箇所に色付けを施しました。実際には「◯」の部分に金額を入ります。

上からどんどん引き算していくことで「5つの利益」の数値を算出していくことができます。

上から引き算する。それだけです。

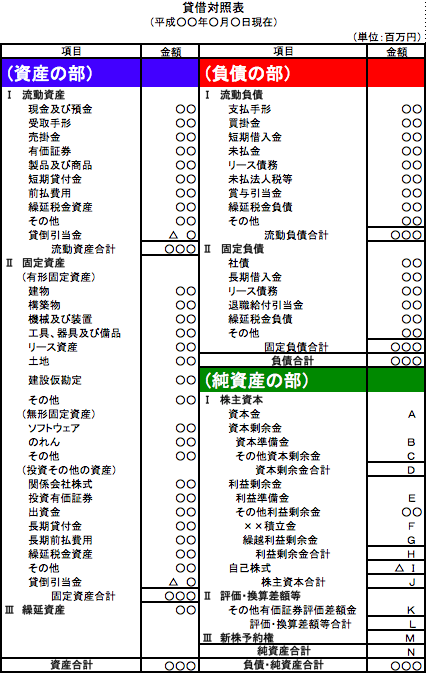

賃貸対照表(B/S)

略記はB/S(ビーエス)。

英語表記は「Balance Sheet」。

この「B/S」は、会社の「期末」(1年間が終わっての成績)においての

『資産』

が、わかる表。会社の資産とは「自社の金+他人の金」で算出します。

例えば、あなた「個人」は他人から借金してまで自分の貯金を増やすでしょうか? そんなバカはしないと思います。語弊を恐れずに言えば、会社ならばそれは許されます。もちろん、返済能力があればです。

「B/S」には「負債」という陰気な文字も見えるため「全資産の表」と言われても最初はピンときません。しかしそんな「個人」の考えは捨てましょう。話は「会社」です。

「B/S」は「借りた金でさえも、会社を支えるお金だよね。だから資産として見える化しとこうね」という概念で作成されています。

自分の金も、他人の金も「会社を形成する資産」というわけです。

「B/S」はココ!「3つの資産」に注目する

◉資産=会社全部の資産。

◉負債=他人のお金だが、会社を支えているので資産と考える。

◉純資産=資産から負債を引いたもの。返済義務のない資産。

下記が実際の賃貸対照表(B/S)。本コラム冒頭のユニクロの資料もそれに当たります。

こちらも実際にはカラフルはしないものの、上記「3つの資産」にあたる箇所に色付けを施しました。「◯」の部分に金額が入ります。左半分のゾーンと右半分のゾーンは「書いてある内容は異なるが、言いたいことは一緒」のため「資産合計」と「負債+純資産合計」の額は「まったく同じ」になります。

「B/Sは左右《対照》。照らし合わせる表。お金を借りる側(借方)と貸した側(貸方)の双方の言い方のちがいがあるだけ。だから結局は合計金額は一緒になる」という概念を持っておきましょう。

キャッシュ・フロー計算書(C/S)

略記は「C/S」(シーエス)。

英語表記は「Cash Flow Statement 」。便宜上C/Fでなく「C/S」で覚えておきましょう。

この「C/S」は、

『現金の動き』

が、わかる表。なんぼ未来の売上(売掛金)が立とうとも、手元に「現金」なくては戦はできぬ、が会社経営。期首と期末(1年の始まりと終わり)で「会社の現金&現金同等物がどれくらい残ってるのか」を知ることができる表ととらえましょう。

実は、前述の2項目「損益計算書(P/L)」と「貸借対照表(B/S)」からは「お金の状態」はわかっても「動き」を把握することはできません。

会社取引では「ツケ」や「カケ」と言われる「売掛金・買掛金」での取引が頻繁に発生します。「C/S」はこれをリアルに表現することができるのです。なお商法上、この「C/S」の作成は義務ではありませんが、経営上の大変貴重かつ唯一の「現ナマ指標」となるため、抑えておきましょう。

「C/S」はココ!「3つのキャッシュ(現金)の動き」に注目する

◉営業キャッシュフロー:本業で「どれだけ現金を得たか」がわかる。

◉投資キャッシュフロー:将来のために「どれだけ使っているか」がわかる。

◉財務キャッシュフロー:「どれだけ借りて、どれだけ返したか」がわかる。

下記がキャッシュ・フロー計算書(C/S)。こちらも実際には色付けはしませんが、「3つのキャッシュ(現金)の動き」にチェックポイントを置いてみましょう。

その数字は「笑っているか、泣いているか」

以上が「財務3表」の説明です。

いくらお金に強くなると決意し、数字に強くなると心に決めても、意味もわからず「財務3表」を眺めているのは、最初に映画のエンディングだけを観てあらすじを考え込むようなもの。

数字の背景がわからなければ、その数字が「笑っているのか、泣いているのか」わかりません。だからまずは「この3つの表とは何なのか」を理解することが何よりも先決です。

「財務3表」のなかには、固くて難しそうな専門用語が多く、最初は混乱します。そしてもちろん、今回のサンプルのように色分けもされていないから、どこを見ていたのかもわからなくなるものです。

しかし、どの専門用語も「強引に意味を短くしたというだけ」のプレスがかかっている程度で、しかもこれらの表計算自体に必要なテクニックは小学校の算数レベルのみ。見方の話だけすれば「実は、単なる引き算する表」というのが「財務3表」の正体です。

しかもポイントは「どこを見るか」だけ。そしてそのポイントは、これまで順に挙げた通りです。損益計算書(P/L)なら「5つの利益」、賃貸対照表(B/S)は「3つの資産」、キャッシュ・フロー計算書(C/S)は「3つのキャッシュ」となります。

ビジネスで数字は命

経営戦略において「数字」は命。

だから「読める人」になりましょう。

また一方で、数字には出てこない社内の人間関係や世相、時流やトレンドといった無象のマーケティング要素も経営判断には絡んできます。数字だけでも足りません。こっちも「読める」ようにならないといけないんですね、社長って見えない動きが多くて大変です。

そしてやはり、数字を知らないと「数字以外のことだけで判断する」「いい加減なアドバイスにも心揺れる」という最悪のダッチロールを招かざる得ない可能性は高まります。

「数字という羅針盤」なくして、その船は「目的地」へと辿り着くことは決してできないのです。

![]()

ビジネスの力を高める

本記事では会社のお金についてフォーカスをしましたが、もちろん会社経営者やビジネスパーソンとして飛躍していく場合、数字だけに詳しくても足りません。

もしあなたが、キャリアチャンジ、スキルアップを一気に試みるのであれば、セブ島のIT留学「アクトハウス」をおすすめします。

🎓アクトハウス卒業生の最新キャリアまとめ🎓

海外就職・フリーランス・第一希望の就職など、

2024〜2025年の「卒業実績」を記事で随時更新中📝✨👉 卒業後のリアル進路まとめはこちらhttps://t.co/3FIMIeeR0q#IT留学 #セブ島留学 #アクトハウス#海外就職 #キャリアチェンジ #卒業実績

— IT留学のアクトハウス : 10周年!新築住居 始まってます (@acthouse) August 17, 2025

財務についてはもちろん、事業計画やブランディング、時代のスキルであるプログラミング、グローバルスキルである英語、そしてデザインを修得できる場所。

ここでは、毎日ストイックに、少数の若者たちがビジネスやマーケテイングを学び、時代のスキルでもあるプログラミング、英語、そしてデザインも修得し卒業していきます。

有益な情報交換、ただ遊びに来ている留学生にはない緊張感。この空気のなかで、1日のほとんどを勉強に費やすIT留学。

アクトハウスではご留学に関する相談を毎日承っていますので、いつでもお気軽に、

➡LINEからご相談ください。

▶ セブ島のIT留学「アクトハウス」を詳しく見る

著者:アクトハウス編集部